La diferencia entre información de resultados y la mirada integral del negocio

La madurez de la gestión empresarial se mide a través de la calidad, rigurosidad y temporalidad de la información consumida para la toma de decisiones. Cuanto mayor sea la calidad de la información, mayor será la madurez de la gestión. En su mayoría, las empresas se han convertido, o deben convertirse, en empresas “data driven” (impulsadas por datos).

Desde hace tiempo, existe la necesidad de contar con indicadores clave para seguir la gestión en tiempo real, como el avance de ventas, retrasos en entregas, proyección de quiebres de inventario, atrasos en cobranzas, disponibilidad financiera, mermas en producción, paradas de maquinaria, entre otros. La incorporación de la inteligencia artificial, coordinada con estos indicadores, facilita la toma de decisiones informadas, tema que se abordará en futuras notas.

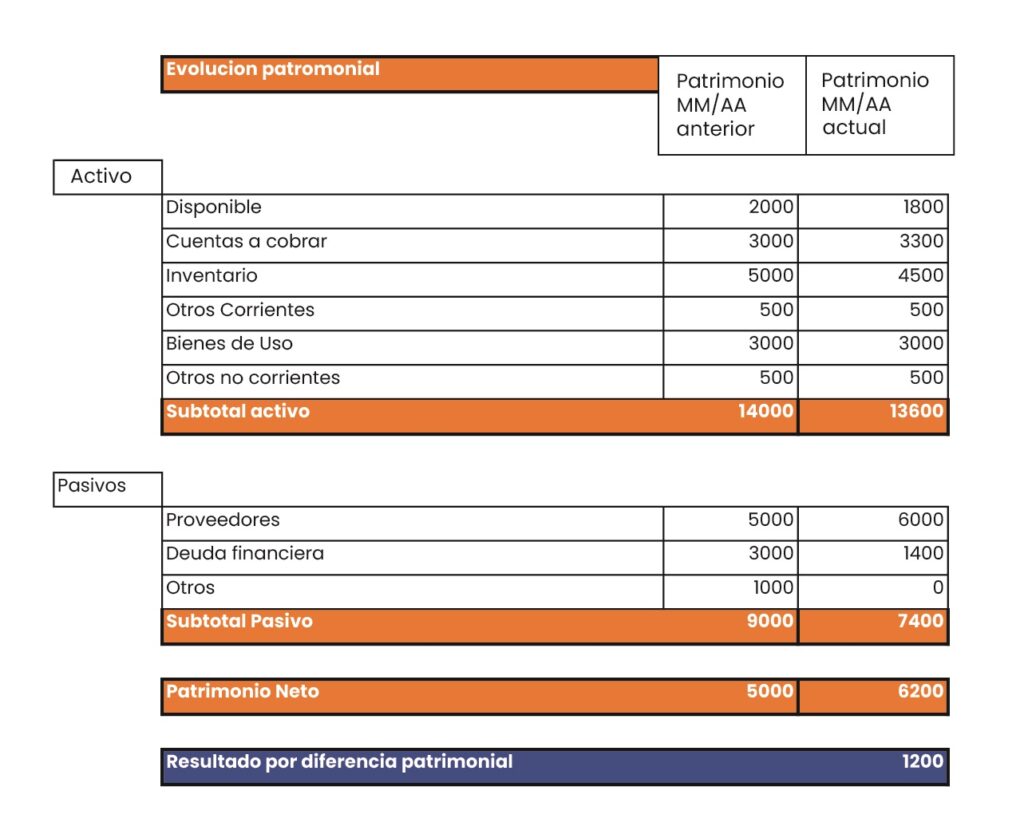

Sin embargo, en las PyMEs suele descuidarse lo básico y simple del modelo de información y control. La disposición y análisis de la evolución de la situación patrimonial integral y su congruencia con el resultado de un periodo son esenciales. Esto implica presentar el balance mensual de manera adecuada para cada negocio.

Observamos que las reuniones de dirección se centran en analizar los resultados mensuales y los numerosos indicadores diarios mencionados anteriormente. Sin embargo, rara vez se recurre al balance mensual y la presentación de la posición patrimonial que respalda dichos resultados. “Show me the money”, ¿dónde está el resultado? Solo se puede responder mediante la evaluación patrimonial, que parece estar sujeta a dificultades operativas para su análisis integral.

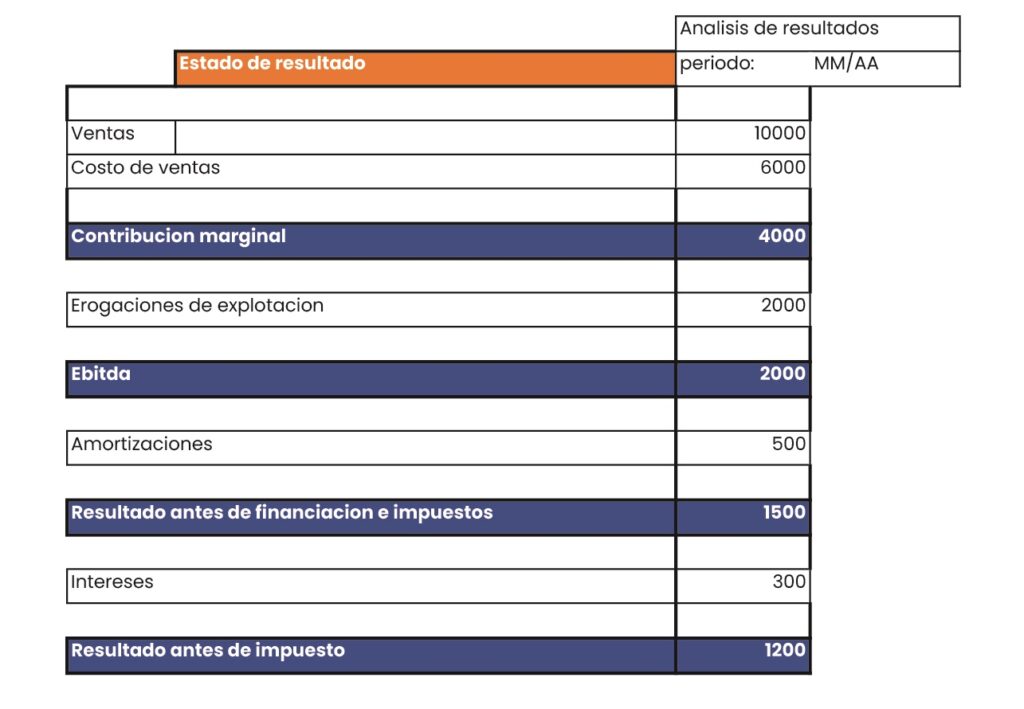

Al mostrar resultados validables e identificar posibles imprecisiones en su valoración, la presentación de la consistencia con la evolución patrimonial es imprescindible. No analizar esta posición evita aprovechar la riqueza de su propio análisis. El cuadro de resultados expone por ejemplo:

La presentación realizada por la Gerencia al Directorio permite analizar algunos indicadores y compararlos con los de periodos anteriores. Este análisis debe incluir la apertura de la contribución marginal por diversas dimensiones, como clientes, artículos, zonas de ventas, canales, vendedores, entre otros.

Sin embargo, algunas preguntas cruciales de la Dirección solo surgen con el análisis de la evolución patrimonial que equilibra este cuadro. Por ejemplo, la presentación de la evolución patrimonial debe ser coherente con el resultado del periodo, en este caso, los $1200 de utilidad.

Esta presentación genera consultas más precisas de la Dirección, ya que solo con esta mirada se puede validar el resultado. La posición patrimonial está sujeta integralmente a procesos de auditoría, en un contexto riguroso que, en el caso de las PyMEs, ni siquiera se realiza con el cierre anual. En un modelo menos exigente, se realiza un análisis y consultas más sencillas de la Dirección.

Las preguntas específicas de la Dirección, por ejemplo, incluyen:

- ¿Cómo está valuada la moneda extranjera en el disponible?

- ¿Es posible ver la antigüedad de la deuda de los clientes? ¿Se considera la previsión de incobrables para aquellos clientes en gestión pre-judicial?

- ¿Cómo está valuado el inventario? ¿Se considera la pérdida por obsolescencia debido a la falta de rotación o productos fuera de temporada?

- ¿Cuál es el criterio de amortización de los bienes de uso comprados? ¿Podemos utilizar un criterio de amortización acelerado para algunos bienes, más allá de la norma contable?

- ¿Se considera en las deudas el devengamiento de aguinaldo y vacaciones, aunque esto también se puede ver en el cuadro de resultados?

Solo con ambos cuadros, el análisis del resultado es completo. Desde RedIntec y a través de Plataforma ERP, con las facilidades de generación de contabilidad en tiempo real y el aporte de nuestros consultores, buscamos que las empresas pongan el foco en esta revisión integral como base del sistema de información y control.